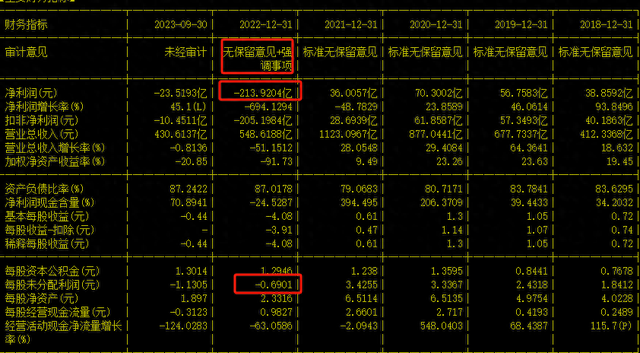

金科股份2021年后业绩大变脸,2022年大亏213.2亿,一年把前些年的利润化为乌有,导致2022年每股未分配利润-0.6901元,真是行业大变局,财富大洗牌。

冰冻三尺非一日之寒。2020年规划了房地产的三条红线:1、剔除预收款后的资产负债率不得大于 70%;2、净负债率不得大于 100%;3、现金短债比不得小于 1 倍。

为了成为一家“绿档”房企,金科股份在2021年开始大规模降低有息负债。通过发行商票的方式,完成对下游施工单位、材料供应商的款项支付。而此举增加了房企的经营性负债(也即应付账款、应付票据)的方式,却不在有息负债的项目栏中显示,这样就间接地降低了房企的有息负债,以此实现了“三道红线”的降档。事实上,房企对这一招“乐此不疲”。但是,商票本身就是一把双刃剑,用不好就会出现问题。毕竟,商票也是房企欠的钱,终究是要兑付的。如果兑付出现问题,那就会造成严重的违约后果。

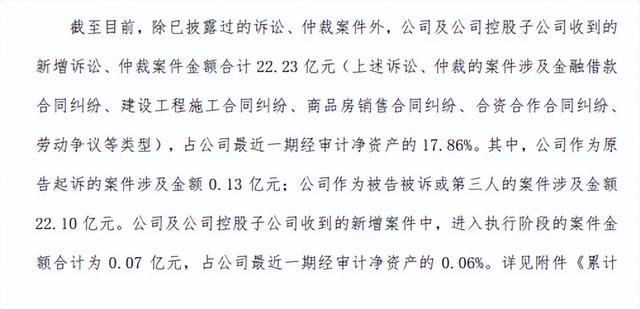

当时为了眼前利益,造假满足了三条红线,蒙蔽过关,近两年诉讼、仲裁案件不断,走向破产边缘。与2021年肆意降低有息负债密不可分,很多房企都是如此。

当前虽然账面资产大于负债,但现有流动资金严重不足,主要资产变现困难,可以认定其明显缺乏清偿能力。科股份作为全国知名度较高的上市房地产公司,具有房地产开发建设经验、优质运营管理团队、较高的品牌影响力,其主营的房地产开发建设业务具有持续性经营价值,因此,金科股份具备重整价值。金科股份通过破产重整可以获得新生机会,有利于债务人、债权人、出资人、职工等各方主体实现共赢,有利于社会资源的有效利用,因此,金科股份具有重整的必要性。结合金科股份提交的重整方案及可行性分析报告,金科股份提出对其子公司分类处理,整体性化解债务的方案,具有一定的可行性,因此,金科股份具有重整价值和挽救的可能性。

公司在主动申请破产重整前就与长城国富签订了《战略投资框架协议》。长城国富有意向作为重整投资人参与金科股份的预重整程序,双方共同成立工作小组,建立协调联系机制,目前已完成现场尽调工作。

作为近年来A股首家正式进入重整程序的大型全国化上市房企,金科股份重整能否成功引人关注,事关更多处于破产边缘房产公司重整的问题。房地产20年高速已经过去,潮水过后遍地鸡毛。房地产企业收编是最好的选择,让烂尾楼不再烂尾,人民安居乐业住进自己购置的房子。